Compte tenu de l’importance de la sécurité sociale pour le bien-être financier de la main-d’œuvre vieillissante de notre pays, on pourrait penser que le maintien d’une base solide serait une priorité absolue. Cependant, le principal programme de retraite américain est confronté à un déficit de financement à long terme qui continue de se creuser presque chaque année.

La Sécurité sociale fait face à un déficit de trésorerie de 22 400 milliards de dollars

Depuis plus de huit décennies, le Conseil d’administration de la sécurité sociale publie un rapport annuel détaillant la santé financière du principal programme de retraite américain. Ce rapport prend également en compte une myriade de changements démographiques, ainsi que de changements de politique fiscale et monétaire, pour prévoir la solvabilité de la sécurité sociale sur 10 ans (le « court terme ») et 75 ans (le « long terme »).

La bonne nouvelle est que la sécurité sociale ne risque pas de faire faillite ou de devenir insolvable au moment de votre retraite. Environ 90 % des recettes perçues par la Sécurité sociale proviennent de l’impôt sur les salaires de 12,4 % sur les revenus du travail (salaires et traitements, mais pas les revenus de placements). Tant que les Américains continueront à travailler et à payer leurs impôts, la Social Security Administration (SSA) disposera de liquidités pour verser les prestations à ceux qui y ont droit.

Ce qui n’est peut-être pas viable, c’est le calendrier actuel des versements, y compris les ajustements au coût de la vie. Selon les estimations du rapport des fiduciaires de 2023, le fonds fiduciaire de l’assurance-vieillesse et survivants (AVS) pourrait épuiser ses réserves d’actifs d’ici 2033. Si cela se produisait, des réductions drastiques des prestations, jusqu’à 23 %, pourraient être nécessaires pour les travailleurs retraités et les survivants de l’assurance-vieillesse et survivants (AVS). travailleurs décédés.

À une échelle plus large, les administrateurs estiment que la sécurité sociale devrait réduire son déficit de financement de 22 400 milliards de dollars jusqu’en 2097. Si ce déficit n’est pas comblé, on s’attendrait à des réductions radicales des prestations.

Les législateurs ont-ils volé la sécurité sociale et créé ce problème de financement ?

Les théories ne manquent pas sur les raisons pour lesquelles la Sécurité sociale est confrontée à un déficit de trésorerie croissant. Mais l’un des points de vue les plus répandus en ligne est que le meilleur programme de retraite américain a été mis en place par ses propres législateurs. Plus précisément, certains pensent que le Congrès a volé les fonds fiduciaires de la sécurité sociale (le Fonds fiduciaire de l’AVS et de l’assurance-invalidité (AI), ce qui a affaibli la santé financière du programme.

Bien qu’il s’agisse d’une thèse en ligne assez populaire – si vous ne me croyez pas, n’hésitez pas à consulter la section commentaires de tout article sur la sécurité sociale publié en ligne – il lui manque un élément clé : la vérité.

Lorsque la loi sur la sécurité sociale a été promulguée en 1935, elle contenait des dispositions qui décrivaient ce qu’il adviendrait de tout revenu excédentaire perçu par le programme (c’est-à-dire tout argent collecté au-delà de ce qui est versé aux bénéficiaires éligibles et utilisé via les dépenses administratives pour gérer le programme). le programme de sécurité sociale). La loi impose que les réserves d’actifs de la Sécurité sociale soient investies dans des obligations à émission spéciale portant intérêts. Cela inclut également les certificats de créance.

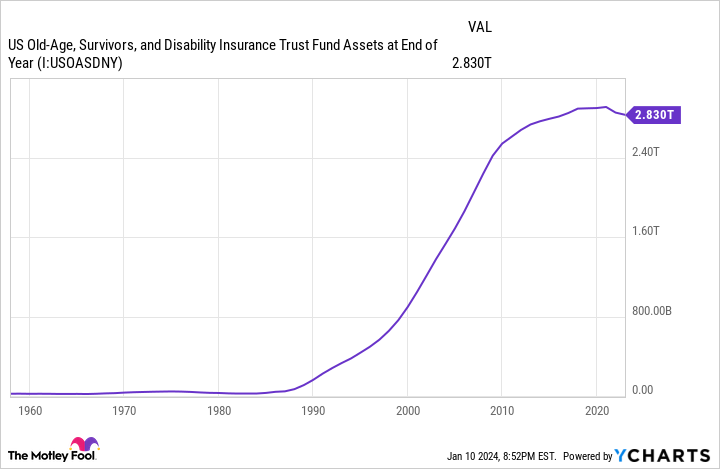

En d’autres termes, les excédents de trésorerie de la Sécurité sociale ne s’accumulent pas dans un coffre-fort. Fin novembre 2023, les fonds fiduciaires AVS et DI disposaient d’un total de 2 770 milliards de dollars de réserves d’actifs investis dans des obligations à émission spéciale et, dans une bien moindre mesure, dans des certificats d’endettement. Ces 2,77 billions de dollars, investis dans une multitude d’obligations avec des taux d’intérêt et des échéances variés, arborent un taux d’intérêt moyen de 2,436 %. La SSA met à jour publiquement les avoirs en placements AVS et AI mensuellement et fournit chaque année une ventilation détaillée, basée sur les échéances, dans le rapport des fiduciaires.

Chaque centime des réserves d’actifs de la Sécurité sociale est représenté par des obligations spéciales et des certificats de créance. N’oubliez pas qu’il s’agit de titres de créance garantis par la pleine confiance du gouvernement américain.

En outre, les revenus d’intérêts payés par la sécurité sociale par le gouvernement américain constituent l’une de ses trois sources de financement. Si l’on met de côté le fait que l’investissement des réserves d’actifs du programme dans des obligations spéciales est requis par la loi, le fait de laisser les réserves excédentaires ramasser la poussière dans un coffre-fort coûterait à un programme de retraite déjà à court de liquidités environ 67 milliards de dollars en revenus d’intérêts annuels. En d’autres termes, la Sécurité sociale serait en considérablement sa situation financière serait pire si ses réserves d’actifs n’étaient pas investies dans des obligations d’État ultra-sûres.

Pour résumer, le Congrès n’a pas volé un centime à la sécurité sociale ; chaque centime de réserves d’actifs est pris en compte ; et le programme est générer des revenus d’intérêts sur ses liquidités excédentaires.

Voici ce qui ne va vraiment pas avec la sécurité sociale

La question à 22 400 milliards de dollars est la suivante : si le Congrès n’a pas volé la sécurité sociale, comment le principal programme de retraite américain s’est-il retrouvé dans cette situation ?

La réponse réside principalement dans les changements démographiques en cours, ainsi que dans la responsabilité des législateurs – bien que pour une raison complètement différente de celle décrite ci-dessus.

Certains changements démographiques sont bien connus, comme le départ progressif à la retraite des baby-boomers. Alors que de plus en plus de baby-boomers quittent le marché du travail, il n’y a tout simplement pas assez de nouveaux travailleurs qui entrent sur le marché du travail pour empêcher le ratio travailleurs/bénéficiaires de baisser.

L’espérance de vie a également augmenté d’environ 13 ans depuis l’envoi du premier chèque de prestations de sécurité sociale, il y a 84 ans. La sécurité sociale n’a jamais eu pour objectif de verser des prestations à une majorité de personnes âgées pendant plusieurs décennies.

Mais ce sont les changements démographiques les moins visibles qui pèsent réellement sur la sécurité sociale. Par exemple, la migration nette légale vers les États-Unis diminue précipitamment depuis 25 ans. Les immigrants qui arrivent aux États-Unis ont tendance à être plus jeunes, ce qui signifie qu’ils passeront des décennies sur le marché du travail en cotisant à la sécurité sociale via les charges sociales. Le manque d’immigration légale est un gros problème.

Dans le même temps, les taux de natalité aux États-Unis sont tombés à des niveaux historiquement bas. Les couples attendent plus longtemps que jamais pour se marier et avoir des enfants. De plus, des facteurs économiques, tels que la hausse des prix de l’immobilier et l’incertitude économique à court terme, ont encouragé les couples à ne pas avoir d’enfants. On s’attendrait à ce que des taux de natalité plus faibles aient un impact négatif sur le ratio travailleurs/bénéficiaires dans les générations à venir.

L’augmentation des inégalités de revenus constitue un autre problème pour la sécurité sociale. En 1984, 91 % de tous les revenus du travail étaient soumis aux charges sociales de la Sécurité sociale. Mais en 2021, seuls 81 % des revenus professionnels étaient soumis à l’impôt sur les salaires. En d’autres termes, un pourcentage plus important des revenus des hauts revenus échappe au fil du temps à l’impôt sur les salaires.

Outre les changements démographiques, les législateurs méritent d’être blâmés. L’incapacité des républicains et des démocrates à trouver une solution commune pour renforcer la sécurité sociale a rendu toute solution future encore plus difficile.

Il ne fait aucun doute que la sécurité sociale a un chemin difficile à parcourir. Cependant, les bénéficiaires n’ont pas à se soucier de l’endroit où se trouvent les réserves d’actifs du programme.

La prime de sécurité sociale de 21 756 $ que la plupart des retraités négligent complètement

Si vous êtes comme la plupart des Américains, vous avez quelques années (ou plus) de retard sur votre épargne-retraite. Mais une poignée de « secrets de sécurité sociale » peu connus pourraient vous aider à augmenter vos revenus de retraite. Par exemple : une astuce simple pourrait vous rapporter jusqu’à 21 756 $ de plus… chaque année ! Une fois que vous aurez appris à maximiser vos prestations de sécurité sociale, nous pensons que vous pourrez prendre votre retraite en toute confiance avec la tranquillité d’esprit que nous recherchons tous. Cliquez simplement ici pour découvrir comment en savoir plus sur ces stratégies.

The Motley Fool a une politique de divulgation.

Le Congrès a-t-il vraiment volé des milliards à la sécurité sociale ? Voici la vérité. a été initialement publié par The Motley Fool